技术日新月异,市场重回增长轨道,扫地机器人市场还有哪些新机会?

近些年国内生活消费水平逐渐提高,同时由于生活和工作节奏的加快,让不少年轻人缺乏时间、不愿花费时间打扫房间,“懒人经济”“宅经济”崛起,能够代替人工打扫的扫地机器人,也因此被视为是巨大的市场机会。

虽然扫地机器人在国内市场发展时间尚短,一些产品在性能上还存在不尽如人意的地方,但从发展历程来看,产品功能正在不断趋于完善。针对这一情况,中国家电网近期撰写了《2021扫地机器人市场发展白皮书》(以下简称《白皮书》),围绕行业发展历程、主要产品类型及技术方案、市场规模、渠道特点、品牌竞争格局、市场趋势等方面进行深入分析。《白皮书》还针对消费者对于扫地机器人的诉求进行调研,希望能以此来帮助相关企业了解消费者使用过程中的产品痛点,以便对产品做更具针对性的技术升级和功能升级。

从高速增长、大幅放缓再到快速扩张,行业经历了什么?

作为当前消费市场唯一可以真正做到从家务中解放用户双手的智能化产品,相较于其他传统家电,扫地机器人的历史并不长,却发展迅猛。伴随着近年来互联网等相关技术的不断发展,这种智能化程度较高的产品几经迭代,由过去的“难用”变成了“可用”,直到现在的“好用”。市场表现一直热度不减,现今正逐步朝着普及的道路上越走越稳。纵观扫地机器人发展,产品大致历经了三个阶段,即随机式清扫、规划式清扫和导航建图式清扫阶段。

国内扫地机器人产业2010年左右才刚刚兴起,由于产品价格偏高,且受生活习惯和消费理念的影响,国内消费者大多选择人工清洁或吸尘器设备来清洁室内环境,导致扫地机器人在国内市场的渗透率不高。不过,随着人们消费水平的提升,以及80、90后一代成为消费主力军,对于扫地机器人有着更强烈的需求。由于工作繁忙、时间紧张等,懒人经济效应明显,同时,拥有全新产品形态特征的扫地机器人产品在互联网环境中,更容易受到广大年轻消费者的追捧。

2013年至2018年,国内扫地机器人市场呈现出高速增长的状态。根据中怡康的监测数据,在起步初期的2013年,扫地机器人的销售量和销售额分别仅为57万台和8.4亿元,到了2018年产品的年销售量就达到了577万台,年销售额为86.6亿元,2013-2018年,我国扫地机器人销售量年复合增长率为58.45%,销售额年复合增长率为58.66%,市场进入了快速发展期,增速远超其它家电品类。

但进入2019年后,发展一直顺风顺水的扫地机器人市场却迎来了一波寒流,市场降温明显。中怡康数据显示,2019年扫地机器人市场零售量约为533万台,同2018年相比,下降了7.6%,销售额78.9亿元,同比下降了8.7% ,销售量和销售额都出现了明显的负增长。

《白皮书》指出,扫地机器人市场在2019年出现市场负增长,主要有三方面原因的影响。一是受整体外部环境的影响,2019年全国消费市场持续放缓,整个家电行业发展遇阻,扫地机器人市场也难以避免,影响到了行业整体营收。二是尽管主流品牌的产品在各个方面均已拥有了较高的水平,但市场上仍旧存在部分采用落后技术的产品,加之消费者认知不足,如果不小心购买了功能、性能不太理想的产品,就会给扫地机器人产品贴上“伪智能”、“不实用”的标签。三是由于消费者教育不足,消费后浪没有如期跟进,再加上产品同质化较为严重,不同品牌在产品功能差异缩小的同时,技术上却没有显著提升,产品使用体验上还有很大的提升空间。

扫地机器人在2019年发展受阻后,在2020年又再次受到追捧,出现了快速扩张的势头。根据中怡康数据,2020年扫地机器人销售额增长了19.1%,其中线上销量同比实现了6.5%的增长,销售额同比增长了24.1%。另据京东家电提供的数据,2020年2月份以来,扫地机器人的流量与销售额保持非常高的增长趋势,近12个月销售额增长超过了7个亿,同比增长32%。

对此,中国家电网总编吕盛华认为,除因新冠疫情人们居家时间增多外,2000年扫地机器人市场回暖主要还是得益于产品技术上的创新和进步。“从科沃斯等主流厂商在2020年推出的新品上我们不难看出,在导航和路线规划、避障能力、清洁能力等核心功能方面,都有了很大程度上的进化与提升。”

在导航与避障方面,原有的选择单一导航技术发展的路径正在被打破,以科沃斯等为代表的厂商,采用了LDS SLAM和VSLAM相结合的方案,将避障、环境识别与路线规划从“难用”提升至“好用”,改变了消费者对于扫地机器人“不好用”、“不智能”的既往印象。此外,AI视觉识别和人工智能技术的加持,也让扫地机器人在环境与障碍物识别上有了更进一步的提升。

在清洁方面,如今的扫地机器人拥有着不输传统家庭清洁除尘类电器的能力,可以识别全屋并智能规划清扫路线,做到清洁彻底不漏扫,比手动清洁更为均衡。除了扫地除尘之外,拖地方面的性能提升则更为明显。由于中国用户家中多为瓷砖、木地板等硬质地面,自2015年科沃斯发布了首个扫拖一体的蓝鲸清洁系统至今,扫拖一体的扫地机器人产品一直获得用户高度认可,并且已经成为国内市场上扫地机器人产品的标配。

线上渠道成主流,国产品牌占据销量前三甲

虽然扫地机器人在国内市场发展过程存在一波三折的情况,但其渠道结构并未因此受到影响。在2013年-2019年期间,扫地机器人逐渐形成线上销售、线下体验的渠道分工模式。线上渠道面向的消费者群体与扫地机器人产品的潜在用户群体高度重合,且产品售价较线下渠道具有相对优势,并且节省了实体店面的运营成本。线下渠道则更多地发挥着家庭服务机器人品牌展示的作用,线下实体店主要位于购物中心、百货商场或家电连锁商超等场所,对于厂商来说,保持一定规模的线下实体店,有利于品牌形象的树立,此外还可以更好地让消费者参与产品体验和互动。

从销售渠道来看,扫地机器人作为一个新兴产品,它的目标人群一般是受过良好教育、更容易接受新事物、追求更好生活品质的群体,而这部分群体工作和生活上基本离不开网络。随着电子商务的快速发展,扫地机器人在线上销售具有先天优势。另外,虽然这几年扫地机器人已经在大城市逐渐普及开来,但在中小城市其市场容量还不足以支持运营线下实体店,而通过线上销售则可以满足全国各地消费者的需求。

《白皮书》显示,2013年线上渠道销售额占比为57%。到了2019年,这个比重高达88.4%,已接近九成,线上渠道零售已经成为绝对主流。虽然疫情导致2020年扫地机器人线下市场在量和额方面分别同比下降了28.7%和20.9%,但由于其近九成的销售都在线上实现,线下市场对大盘影响不大。

从品牌竞争格局来看,目前扫地机器人市场已形成四个梯队——科沃斯凭借先发和技术优势排在第一梯队,全渠道销售额市场占有率近50%,以中高端全局规划类扫地机器人产品为主,在导航技术上也覆盖了LDS、VSLAM以及dToF导航技术,还是首个将人工智能视觉识别技术落地到产品的企业; 第二梯队主要是以互联网品牌小米及小米生态链企业石头科技为代表,二者合计占国内市场份额约22%;第三梯队主要以国内外扫地机器人专业厂商(以 iRobot、浦桑尼克等为代表)和传统家电厂商(以海尔、美的等为代表)组成;第四梯队为除前面三个阵容之外的其它一些中小品牌,以跟风为主,独立研发能力较弱,没有自己的核心技术和在整体产业链上整合能力也较弱。

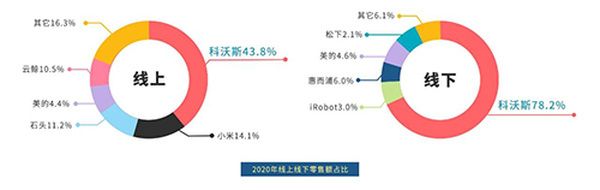

2020年疫情并未改变此前形成的品牌格局。从品牌表现来看,线上市场科沃斯以43.8%的市场销售额份额稳居行业第一,第二、三名分别为小米和石头科技,销售额占比分别为14.1%和11.2%。而在线下市场中,科沃斯销售额占比接近80%,一家独大。

行业仍有痛点待解,未来发展将呈现五大趋势

受到渗透率偏低的影响,消费市场对于扫地机器人的产品升级,存在一定的认知滞后性。为了更好地了解消费者对于扫地机器人的实际诉求,中国家电网也进行了相关消费者调查。从1611个调查样本反馈情况来看,扫地机器人的目标销售人群主要集中在年轻消费者群体,25-35岁年龄段消费主力群体占比达到84%。

不少消费者希望通过扫地机器人能够解决棘手的清洁问题。在对“哪些区域是日常清洁难题,期望扫地机器人能帮助解决的”的回答中,沙发底下、床底、家具下方地面、屋子边角地带基本是共性难点,获选率都达到70%以上,除了以上清洁难点之外,拖地的获选率也有41.3%。

在使用过扫地机器人的820个受访者中,62.8%的消费者表示需要扫地机器人,认为产品给他们的生活带来了很大便利,但也有18.7%的消费者已经不再使用。此外,不同年份购买者对扫地机器人的评价好坏存在较大线性关系,时间越往后的购买者,认为扫地机器人“非常有用”的占比越高,同时弃用率也越低。

不过,对于消费者来说,扫地机器人仍存在不少痛点,比如避障能力差、清扫不干净、清洗除尘和集尘部件不方便这三个方面就在调查中被频繁吐槽,获选率分别为53.2%、44.9%和43.5%,噪音太大和拖地效果不好也是反映较多的问题分别为36.7%和31%, 这些问题也将成为扫地机器人企业后续重点关注的产品改进方向。

目前来看,扫地机器人在国内市场仍有巨大的发展空间。对比同是用于自动完成家庭劳务工作的洗衣机和扫地机器人,洗衣机的国内市场年销量约为4000万台,但扫地机器人的国内市场年销量还不到600万台。不过近些年,随着物联网、传感技术、通讯技术等的发展,也给扫地机器人行业带来了很大助力,技术发展、功能完善和产品升级推动扫地机器人进入越来越多的家庭。

从产品发展和技术进步角度,《白皮书》认为未来扫地机器人市场将会出现五大发展趋势:

一是清洁功能和能力持续升级,使用体验将持续提升。根据调查,国内普通家庭差不多每周要进行1-3 次的擦地工作,其中大约有20%的家庭会每天擦地。国内消费者对拖地功能的强烈需求,使得拖地类清洁产品在市场上向来很受追捧。2020年,由于新冠疫情的原因,带拖地功能的清洁类电器更是迎来了大爆发。

二是进一步解放用户的双手。作为“懒人经济”驱动的家用机器人产品,购买扫地机器人的用户对于“解放双手、减少干预”的需求非常强烈,不仅希望扫地机器人可以完成扫地和拖地的工作,同时避免卡困缠绕,能够减少倒垃圾和换洗抹布的频率。目前,扫地机器人行业已做出了众多功能创新,如扫拖一体、AI视觉识别避障、3D结构光避障、一次性拖布、集尘充电底座和自清洁抹布等功能。

三是扫地机器人逐渐向更多功能发展。扫地机器人从早期的单独扫地到扫拖一体,在逐渐提升清洁能力和体验的同时,在行业众多品牌的创新推动下,扫地机器人正在向更多功能发展,逐渐脱离单一的“工具型”的特点。随着扫地机器人在人机交互、万物互联等方面的智能化程度地快速提升,其“管家功能”也将在现有基础上得到不断的改进与强化,未来能够全面了解家庭动态环境的扫地机器人,将会有极大的可拓展、可延伸的空间,未来有望成为继电脑、手机之后的新一代智能终端,即家庭智能终端的入口,通过家电互联、远程控制等技术实现家庭物联网,形成“智能家居-机器人-住户”的生态圈。

四是扫地机器人有望成为智能家庭生活标配。随着扫地机器人导航、清洁和避障三大核心功能的升级,扫地机器人的工作效率逐渐提高。尽管目前我国扫地机器人在城镇市场渗透率约为5%,但随着技术的升级和用户体验的提升,扫地机器人正在从“非必需品”向“家庭智能生活新标配”转变。与此同时,家用服务机器人也不仅只局限于扫地机器人这一单独品类,以科沃斯为例,在推出多款扫地机器人后又相继推出了擦窗机器人和空气净化机器人,试图打造一个多维度的家庭清洁解决方案,以推动现代生活逐渐迈向机器人时代。

五是国内头部企业成为行业技术引领者。在导航和避障技术上,国内头部企业率先在2019年推出配备AI视觉识别的旗舰产品。随着国内外市场需求的不断扩大,也有越来越多的玩家开始进入扫地机器人行业,除参与国内市场竞争外,也开始走向国际市场,未来海外市场也将会是国内扫地机器人企业重要的增量市场。

来源:中国家电网 安龙

相关知识

技术日新月异,市场重回增长轨道,扫地机器人市场还有哪些新机会?

扫地机器人还有快速发展的机会吗?

中国扫地机器人市场形势向好 成智能家居“排头兵”

“AI+视觉”扫地机器人Trifo完成近千万美元B1轮融资

软件或硬件 扫地机器人下一个增长点在哪?

“钢铁清洁工”竞争上岗丨全球42家扫地机器人盘点

疯狂的扫地机器人还能继续“疯”下去吗?

销量负增、渗透率低,扫地机器人高光已过?

外贸回暖迹象显著,家居企业如何重回增长轨道?

扫地机器人哪个牌子好,口碑大牌解锁家居清洁新方式

网址: 技术日新月异,市场重回增长轨道,扫地机器人市场还有哪些新机会? http://www.zhuangxiutp.com/newsview59683.html

推荐装修资讯

- 1除了榻榻米床柜一体设计,这3 6663

- 2写拆字的房子多久会拆 拆字为 6283

- 3干湿分离卫生间尺寸 小卫生间 5361

- 4明日之后漂亮房子教程是什么 4287

- 5小改变大有不同,小熊电器煮蛋 3828

- 6红厨品牌进口锅具热降温国内品 3661

- 7国外这些橱柜内部设计完爆国内 3286

- 8定制周刊|2022「发现中国 3249

- 9盼盼木门加盟条件 盼盼木门有 3151

- 10住民宿只能吃农家宴?阿尔法鱼 2935