从12家家居卖场现状,看清家居零售变局

前几期家居零售研究院对全球主要的家具市场进行了分析,无论是买手集团、销售代表还是专业销售商,不同国家均发展出了适合本国的零售模式,并随着技术进步和消费习惯的改变而变化。

图片来自“123rf.com.cn”

中国的家具市场有着和其他国家不同的特点,尤其是连锁家居卖场模式获得了巨大成功。

如今,传统的家具零售格局正面临深刻转型,多元化、立体化成为趋势,并由此对终端零售门店、制造商带来一系列的连锁反应。

一面是扩张,一面是退守。

国内家具市场不仅相对分散,也有着明显的“分层化”特点。

中国家具协会数据显示,全国年营业收入2000万元及以上的规模家具企业超过6000家,中小规模的企业则数以万计。

在零售渠道上,除了普通消费者所熟知的红星美凯龙、居然之家、集美家居、第六空间等连锁卖场,各省市地区还有大量的地方性家居卖场以及建材家具一条街等。

目前,以红星美凯龙、居然之家为双寡头的连锁卖场持续扩张,不断加码收编地方卖场,形成更加庞大的物业集团。

在这个过程中,厂商品牌和经销商也难逃双方的拉锯战,跟进开店甚至成为一种任务。

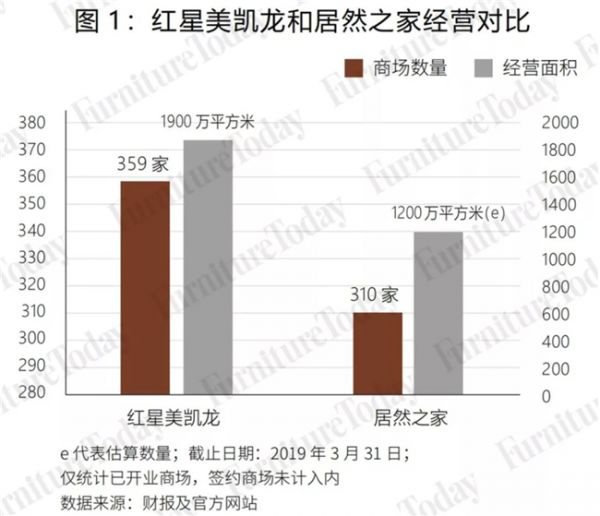

从规模来看,红星美凯龙依然保持着领先。截至2019年3月31日的一季度财报,目前全国共经营359家商场,其中自营商场81家,委管商场230家,总经营面积约1900万平方米。此外还以特许经营方式授权开业24家特许经营家居建材项目,共包括364家家居建材店/产业街。

从零售额来看,2018年占全国连锁家居装饰及家具商场行业市场份额为15.2%,占家居装饰及家具商场行业(包括连锁及非连锁)的市场份额为6.0%。(见图1)

另外还有33家筹备中的自营商场(其中自有23家、租赁10家),计划建筑面积约418万平方米;筹备的委管商场中有357个委管签约项目已取得土地使用权证或已获得地块。

居然之家经过阿里及关联投资方的54.53亿元投资,以及作价363亿至383亿元借壳武汉中商谋求上市,追赶红星的脚步始终未停。

根据2019年3月12日居然控股发布的消息,已实现签约门店550家,开业门店达到310家(截至2019年4月20日)。

在2019年1月6日开启的新年招待会上,居然之家总裁王宁表示将继续夯实家居业务,2019年将加快从一线到四五线城市的连锁布局,争取新开店100家以上,年底累计超过400家。计划未来3~5年店面数量达到600家店,8~10年内,店面数量达到1200家。

此外,包括百安居、大明宫、欧亚达、华美立家等在内的卖场品牌也在抓紧追赶,不断签约新店。而一些老牌家居卖场则在不断收缩,或转让门店,或转型其他业态。(见图2)

表中仅统计已开店数量,不包括签约门店数量,其中部分品牌门店数量为结合官方网站和业内人士估算得出。

可以说,家居卖场正在进入快速整合时代,无论是主动还是被动,规模将成为生存的一大条件。

但这并不是唯一决定因素。毕竟,能否提供更加便利、高效的购物体验,才是线下卖场真正的核心优势。

正在发生的体验转移

一方面是线下卖场的急剧扩张和集中,另一方面则是正在进行的渠道变革。

上游地产商切入拎包入住,整装崛起截流家居消费,以及各大电商平台对于线下的冲击等等,消费者有了更丰富的选择,对于体验的需求也在被日渐重塑。

一句话,今天以及未来的消费者将不再需要亲自去卖场一件件挑选家具、参与卖场大型营销活动了。

而在拥抱“新零售”的过程中,是走多业态的生活方式场景打造,还是借助技术打通线上与线下的购物体验,或者借助设计中心整合、赋能各品牌、商家,各大卖场都还在尝试当中,见效缓慢。

此外,家居零售还在发生着一些微小却极为重要的变化:

1.随着电商“最后一公里”问题逐渐得到解决,线上与线下购物的屏障已经基本消除。

包括居家通、一智通、易友通等专业家居物流服务商,京东、海尔、天猫等平台物流服务等等,已经基本可以满足消费者的家具网购需求。如此一来,消费者对于线下购物的依赖更少,尤其对于追求性价比、不需要沉浸式体验和特殊定制的产品。

2.过去人们的家具购买集中在家居卖场或建材家具市场,而随着家具与家居的界限逐渐模糊,人们可以在任何具有家居消费场景的地方购买家具,甚至不需要购买而是选择租赁家具。能否满足新世代对于家居消费习惯的变迁,将决定渠道未来的生死。

3.当消费者的时间更加珍贵,要求更加便利、舒适的购物体验,传统卖场远离市中心的位置、超大型的物业设施、迷宫似的动线设计,是否会被逐渐抛弃?

小型店甚至社区样板间会不会重回零售舞台?总之,一切以消费体验为中心的高效商业组织形式,都有可能颠覆现有格局。

看过去,看未来,零售格局因何而变?

未来家具零售将会走向何方?

一方面,相对成熟的市场经济尤其是欧美和日本等发达国家的经验值得参考,另一方面,技术的因素可能带来十分深刻的影响。

以美国为例,过去十年间美国零售业格局发生很大变化。

TOP 100的家具零售商(多品类家具经营者,拥有自营卖场品牌)的市场份额在不断提高,行业整合之势明显。

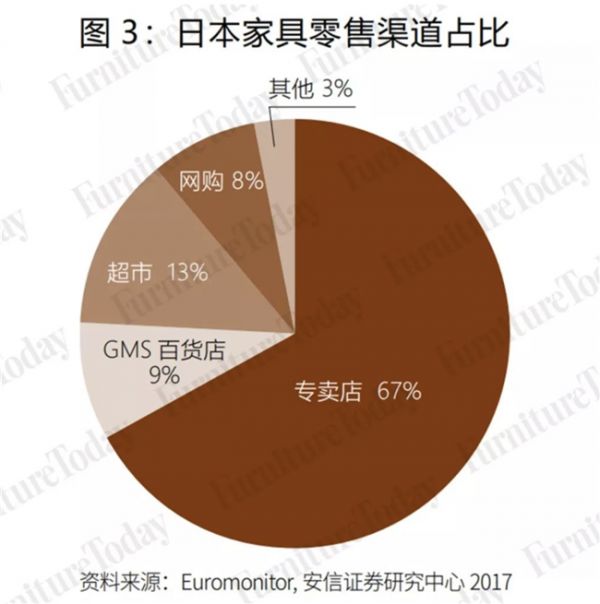

而在日本,家具流通渠道曾经有着众多的环节,包括制造商、产地批发商、销售地批发商、零售商等,在进口低价家具产品的冲击下,家具流通环节被极大简化和压缩,以提供更合适的价格。百货商店作为曾经家具消费的重要渠道,现在正逐渐被专卖店替代。(见图3)

美国和日本的经验表明,一方面家具购物越来越重视体验,专业服务愈加重要。

在国内市场,无论是门店还是卖场或其他销售渠道,能否为消费者提供包括设计在内的专业服务将越来越重要。

另一方面,渠道的环节需要简化以提供更高的性价比,这对于渠道价格过高的国内市场来说也是一个警示。

另一个尤为重要的因素在于“技术的变革”。

传统家具门店由于所能展示的产品有限,很难满足消费者的体验需求,于是获客越来越难、坪效越来越低并进入恶性循环。

而随着云设计等软件的成熟,门店可远程为消费者打造理想家居,并在线匹配多样化的产品。尤其未来随着5G时代的到来,数据传输和虚拟展示将帮助门店在极大的延伸展示空间,通过大屏幕实现沉浸式的体验和互动。

未来,门店或许不再需要动辄几百上千平米的豪华装修,而是具备了设计+体验功能的集成多功能空间。

最后,家具零售格局的转变不会很快完成,它可能需要一个较长的试验、验证时间。

连锁家居卖场依然会是一个十分重要的家具零售场所,但其流量也会不断被截流,包括整装、拎包入住、独立店等更加多元化的零售格局将成为主流,“一家独大”成为过去式。

这对制造商和经销商来说也是一个新挑战和机遇。

相关知识

从12家家居卖场现状,看清家居零售变局

从12家家居卖场现状,看清家居零售变局

家居卖场整体进入调整期,到底哪种卖场能活到最后1集?

年终盘点:2019年,是家居卖场的春秋战国还是寡头时代?

家居连锁巨头加速整合地方卖场

进口家居消费变局下的机遇与挑战

移动互联网时代下,家居零售的范式革命

中小型家居卖场大量关闭,是何所致?

家居零售3大变化背后的机遇!

专栏丨从1.0到4.0,家居卖场演化与品牌专卖店升级路径

网址: 从12家家居卖场现状,看清家居零售变局 http://www.zhuangxiutp.com/newsview3607.html

推荐装修资讯

- 1除了榻榻米床柜一体设计,这3 6663

- 2写拆字的房子多久会拆 拆字为 6277

- 3干湿分离卫生间尺寸 小卫生间 5359

- 4明日之后漂亮房子教程是什么 4285

- 5小改变大有不同,小熊电器煮蛋 3828

- 6红厨品牌进口锅具热降温国内品 3661

- 7国外这些橱柜内部设计完爆国内 3284

- 8定制周刊|2022「发现中国 3249

- 9盼盼木门加盟条件 盼盼木门有 3151

- 10住民宿只能吃农家宴?阿尔法鱼 2935