全美家具和床上用品零售商TOP25出炉,集中化趋势明显

美国市场体现出越来越明显的集中化趋势。

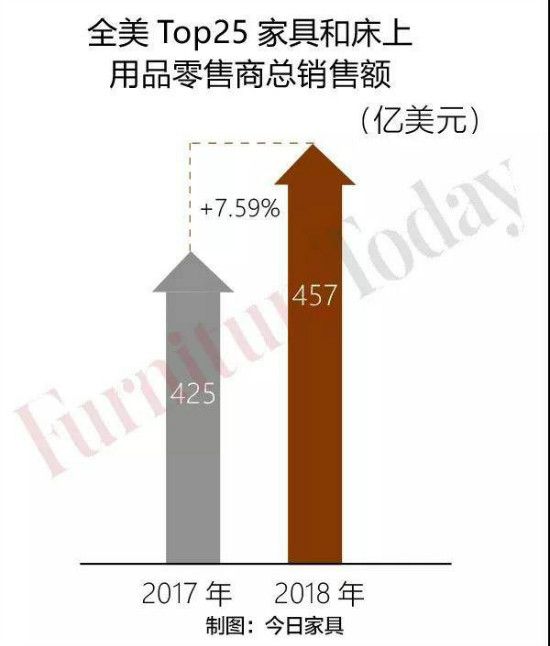

根据《今日家具》的统计,2018全美TOP25的家具和床上用品零售商相较于去年的销售额总体增长了7.5%,销售额从去年的425亿美元增加至457亿美元。这主要是由上榜的两家电子商务巨头——亚马逊和Wayfair推动的。

不仅如此,该速度虽然相比去年TOP25强榜单10.3%的增长率有所下降,但依然超过了《今日家具》2018全美TOP100家具零售商总体3.3%的增长率。后者由于将数据统计范围加入了家居饰品,造成了公司排名相比去年有所不同。

这也是近5年以来,Top25榜单的总体增长率第4次超过Top100榜单的总体增长率(与2015年的销售增长率持平)。这反映出大型的零售商继续壮大,抢占更多的市场份额。

同时,Top 25家具和床上用品零售商的增长率,也超过了2018全美所有家具店6.8%的增长率。这恰好是10年来全美所有家具店销售增长率首次超过TOP100家具店的销售增长率,但仍然不足以超过TOP25的增长速度。

直接销售渠道获最大增长

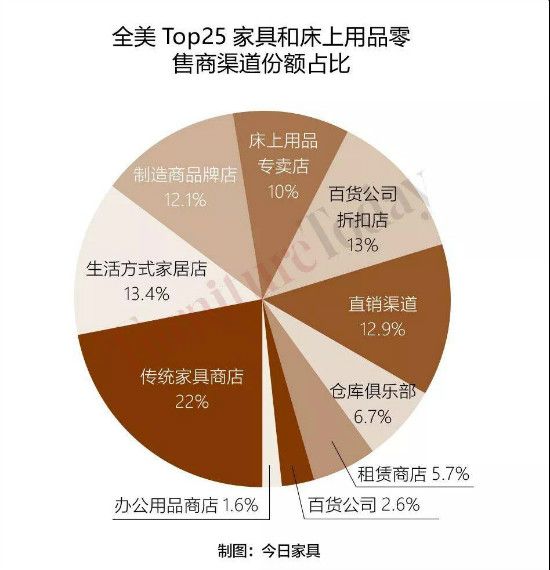

在TOP25榜单中的零售商中,有10种分销渠道。与去年一样,类别包括传统家具店、制造商直营店、专卖店、仓储俱乐部、电子商务公司等,后者在这里被称为直接面对消费者渠道——直接销售渠道(direct-to-consumer channel)。

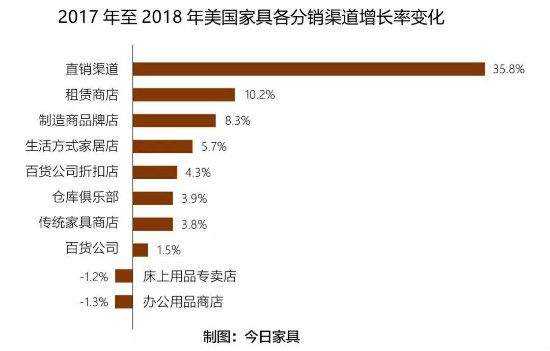

直接销售渠道包括总部位于波士顿的Wayfair和总部位于西雅图的亚马逊,它们在市场份额上获得了最大的增长,在所有渠道中的销售增长率最高。

2018年,亚马逊和Wayfair相加的家具和床上用品增长率预估为35.8%。在过去的五年中,两家企业每年都在增长率上领先。尤其自从Wayfair的首次亮相于排行榜以来,每年都是如此。

与上一年的128.9%相比,2018年直接销售渠道的增长率有所下滑,是因为自2017年首次将第六名的亚马逊列为Top25榜单,有效地使该渠道的占有率翻了一番,并综合了其渠道收入约20亿美元。

去年,直接销售渠道是唯一一个超过TOP25零售商中综合销售增长率的渠道,但是今年,租赁商店渠道(增长了10.2%)和制造商品牌(增长了8.3%)也取得了较大程度的增长。但其他两种渠道——床上用品专卖店和办公用品店,处于负增长状态,分别下降1.2%和1.3%。

爱室丽家居(Ashley HomeStore)专用商店网络连续10年在TOP25中排名第一。它在美国的658家商店(由公司拥有和许可的部门混合而成),去年的销售额估计为43.4亿美元,销售额较前一年增长了9%。

今年名单的组成没有变化,但是排名上有很多改组,变化最显著的是Wayfair,它从前一年的第6名升至第2名。这家上市公司是已公布的TOP25家家具和床上用品零售商中,销售额增长最快的一家,达到32.5亿美元(增长了40%)。亚马逊的涨幅排名次之,预计家具和床上用品销售额将增长30.9%,至26.2亿美元。

其余渠道喜忧参半

2018年,Top25榜单中去年唯一销售额双位数增长的零售商是第15位的Bob's Discount Furniture,公司位于康涅狄格州曼彻斯特。

该传统家具连锁店已迅速扩展到全美主要的市场。该公司目前拥有104家门店,比上一年增加15家,家具和床上用品销售额增长近12%,至14.2亿美元。

电子商务渠道再次占据了更多的市场份额,抢走了大多数其他渠道市场。它的份额增长到前25名销售总额的12.9%,而去年该渠道和同类公司的份额为10.2%。

与前一年10家分销渠道中有6家出现份额增长不同,排名中的公司大多数其他分销渠道的市场份额略有下降。这次份额下降的另一个例外是:制造商品牌商店除了Ashley Home store外,还包括La-Z-Boy Furniture画廊持有12.1%的份额;租赁商店,较上年5.6%的份额上升了一点,达到5.7%。

床上用品商店的渠道下降最多,下降了近一个百分点,至10%。其中包括排名第3名Mattress Firm 和排名第16名 Sleep Number,这主要是因为去年Mattress Firm公司的困境,预计销售额为32.4亿美元,增幅为4.1%。

尽管Sleep Number的销售额增长了6.5%,达到约13.4亿美元,但床上用品渠道是前一年仅有的两个销售额下降的渠道之一。另一个是办公用品商店渠道,该类商品的销售额为13%,估计为7.38亿美元。

传统的家具专卖店渠道以7家公司为代表,并以排名第7名Rooms To Go(家具和床上用品销售额为25.1亿美元)为主导,继续保持其十大分销渠道中最大的统治地位,但床上用品商店与其他渠道一样,其市场份额下降了0.8个百分点,降至22%。

生活方式家具商店的渠道老大是排名第五的宜家,排名第八的威廉姆斯·索诺玛(Williams Sonoma)和排名第十二的RH,该渠道位居第二,但也从13.7下降至13.4%。

门店数量持续减少

在门店方面,排名前25位的门店总数为21473家,较上年净减少362家。相比之下,去年Top25榜单的商店总数只有301家。

2018年下降的主要原因是床垫公司的合并(在过去一个财政年度减少了256家店),但也有租赁店渠道的合并。排名第22的 Rent-A Center减少了223家门店,排名第11的Aaron's将门店数量减少了37家。

最大的净增长来自Ashley HomeStore网络,净增了51家商店。排名第25位的Havertys商店从之前的7.27亿美元也下降到了7.25亿美元。

2018全美top25家具和床上用品零售商排行榜.jpg

说明:截至2018年,《今日家具》统计独家排行榜——家具和床上用品零售商Top25,均统计美国本地的销售量。除非另有说明,否则数据均截至12月31日的财政年度。

虽然装饰配件(包括灯具、地毯、墙面装饰和镜子)销售被列入了《今日家具》全美家具零售商100强排行榜,但这些销售不包括在此次的榜单估计数中。

所有的销售数据,除了那些将家具和床上用品作为一个独立的业务线进行销售的公开的比较,但并不代表整个行业。由于缺乏对销售数据的核实,《今日家具》此次榜单不包含某些公司。

排名前25位的家具和床上用品零售商跨越了所有形式的分销渠道,渠道包括床上用品专卖店(Mattress Firm 和 Sleep Number)、百货公司(Macy's Inc.)、直销渠道(Wayfair 和Amazon)、生活方式家具店(Ikea、Wiliams-Sonoma、RH)、制造商品牌商店( Ashley HomeStore 和La-Z-Boy Furniture Galleries)、办公用品商店(Staples)、租赁商店(Aaron's和 Rent-A-Center)、传统家具店((Rooms To Go, 伯克希尔·哈撒韦家具部,Raymour&Flanigan、American Signature、Bob's Discount Furniture、Havertys、Art Van)、仓储会员俱乐部(Costco和Sams Club)。

(文章来源:今日家具)

相关知识

全美家具和床上用品零售商TOP25出炉,集中化趋势明显

全美家具和床上用品零售商TOP25出炉,增长最快渠道竟是它

渠道进一步集中,全美家具及床上用品统计TOP25来了

TOP10独占鳌头混营店占比过半!美国家具业会是中国未来?

2020亚太涂料TOP25榜单出炉,嘉宝莉稳步上升!

乐观?悲观?床上用品、RTA家具或成新的增长点!

2018年美国床垫TOP20排行榜出炉,3S集体下滑

2019美国床垫制造商TOP 20排行榜:丝涟重获榜首

2018年美国床垫TOP20排行榜出炉,3S集体下滑!舒达连续8

英国老牌时尚家居零售商Laura Ashley被收购

网址: 全美家具和床上用品零售商TOP25出炉,集中化趋势明显 http://www.zhuangxiutp.com/newsview21951.html

推荐装修资讯

- 1除了榻榻米床柜一体设计,这3 6663

- 2写拆字的房子多久会拆 拆字为 6277

- 3干湿分离卫生间尺寸 小卫生间 5359

- 4明日之后漂亮房子教程是什么 4285

- 5小改变大有不同,小熊电器煮蛋 3828

- 6红厨品牌进口锅具热降温国内品 3661

- 7国外这些橱柜内部设计完爆国内 3284

- 8定制周刊|2022「发现中国 3249

- 9盼盼木门加盟条件 盼盼木门有 3151

- 10住民宿只能吃农家宴?阿尔法鱼 2935